2016年第一季度跨越春节前后,但2016年这个春节对于再生工程塑料业者来说,节日的喜悦似乎被行情的低迷有所冲淡。

新料和回料主流产品价格回顾

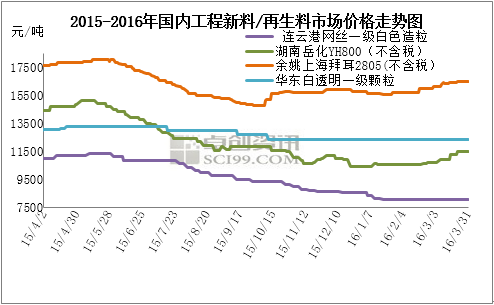

图1

如上图所示,1月再生工程塑料主流产品价格震荡至低位,连云港网丝颗粒有光一级白料在8100元/吨左右,华东PC白透明一级颗粒在12400元/吨左右,均达到历史最低值。此价格一直持续到当前,报盘未见起色。

年后新料市场承接原油价格大涨势头,成本面拉涨带动新料报盘大涨千元,从气氛上给予再生市场一定利好,但年后再生市场重启迟缓,下游需求在3月上旬才开始逐渐释放,缺乏市场交易支撑,再生市场难以承接上游利好,报盘整体仍在低位震荡。3月中下旬,下游需求面逐渐恢复至平稳状态,加上场内毛料货少行情未有明显改善,再生厂家成本压力较大,持货商开始表现出跟涨意向,局部报盘小涨100-300元/吨,刚性需求下买家接受尚可。于此同时,场内大部分卖家跟涨信心不足,为维系老客户资源,实盘成交价格波动不大。

截至3月底,PA中粘切片与连云港网丝颗粒有光一级白料价差在2480元/吨左右,PC科思创2805与华东PC白透明一级颗粒价差在4252元/吨左右(新料价格皆不含税)。虽价差较年前水平明显拉宽,但再生市场受到终端需求的顽固拖累,加上卖方谨慎的操盘心态,回料报盘仍在低位窄幅震荡。

再生工程塑料利润情况

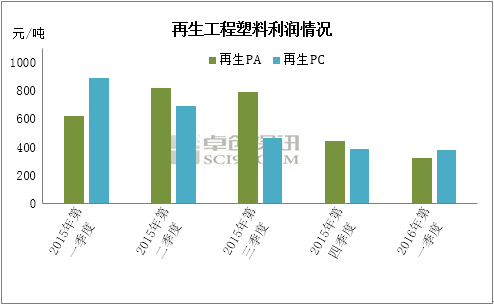

图2

由上图可见,再生工程塑料产品利润呈现逐渐缩窄趋势,2016年第一季度利润水平达到最低水平,不足400元/吨。主因为:长期的疲软行情和微薄利润使得场内毛料供货商积极性受挫,年前毛料库存储备不足,年后货少行情持续时间较长,毛料货紧价高,但再生料价低难涨,再生厂家利润再受挤压。

据卓创了解,厂家生产成本中除了直接的毛料成本,损耗、水电和人工等成本外,环保新常态下,厂家还需置办环保设备、检修机器和厂房、缴纳税收和租金等,以及要应付严格的环保检查,此类成本投入较高,平坦到每吨回料的成本中,则利润寥寥。

再生工程塑料市场开工和库存情况

表 再生工程塑料主流产品开工和库存情况

|

产品 |

开工率(%) |

库存(吨) |

|

网丝颗粒 |

65 |

0-30 |

|

气囊布颗粒 |

55 |

0-30 |

|

水桶灯罩料 |

65 |

0-30 |

|

电子产品料 |

50 |

0-30 |

一季度,再生工程塑料市场开工率呈现“降早升晚”状态,1月上旬开始逐渐有厂家进入停工状态,1月底市场整体进入放假状态,开工降至1-2成。年后,市场开工恢复迟缓,多数厂家在元宵节后开工营业,但实际开工多在2月底或3月初重启。截至3月底,市场整体开工恢复至5-6成,其中以再生PA网丝颗粒和再生PC水桶灯罩料厂家开工最高,在6成以上。库存方面,业者谨慎心态和随产随销方式下,多数厂家库存不超过30吨。

卓创短市预测

从目前市场运行数据来看,再生工程塑料市场的供需僵持格局较为稳固,终端需求的走向仍然是主导再生市场好坏的主要因素。宏观经济大环境复苏迟缓,下游制品行业结构性过剩要想得到改善还需时日。在此情况下,短市下游需求面能够取得实质性突破的几率不大,另外当前回料价格已降至谷底,毛料货少尚能支撑报盘,价格下行空间亦不大。综上所述,卓创预计短市再生工程塑料市场运行延续僵持和盘整的可能性较大,业者操盘平稳为上。